Simples nacional para esportistas e atletas: Você sabia que é possível declarar e realizar o pagamento dos tributos incidentes sobre a renda de esportistas através do Regime Simples Nacional? Declarando e pagando os seus impostos através deste regime, você economiza bastante.

No Brasil, as alíquotas do Imposto de Renda Pessoa Física seguem uma tabela com faixas de rendimento pré-determinadas e que facilmente podem alcançar os 27,5% sobre a renda de atletas.

Para que você entenda a grande vantagem do Simples Nacional para atletas e esportistas, neste artigo vamos simular o valor do imposto a ser pago mensalmente com base na tabela do Imposto de Renda Pessoa Física e também na tabela do Simples Nacional. Explicaremos também tudo que você precisa saber para aderir ao Simples Nacional, pagando menos impostos e mantendo-se dentro da lei.

Acompanhe este artigo até o final e evite pagar mais impostos do que realmente precisa!

O Imposto de Renda Pessoa Física – IRPF

O Imposto de Renda Pessoa Física é um tributo federal, previsto por lei e que deve ser calculado sobre a renda auferida por pessoas físicas que vivem no país. O valor do imposto é calculado com base em uma tabela progressiva com alíquotas que podem chegar a 27,5% de acordo com a renda do declarante. Veja:

| Base de Cálculo | Alíquota | Dedução |

| Até 1.903,98 | Isento | _ |

| De 1.903,99 até 2.826,65 | 7,50% | R$ 142,80 |

| De 2.826,66 até 3.751,05 | 15% | R$ 354,80 |

| De 3.751,06 até 4.664,68 | 22,50% | R$ 636,13 |

| Acima de 4.664,68 | 27,50% | R$ 869,36 |

Como Calcular o Imposto de Renda

Para simplificar o seu entendimento, faremos uma simulação a respeito do cálculo do Imposto de Renda Pessoa Física, levando em consideração uma renda mensal de R$ 10.000,00.

Para calcular o valor do imposto de renda a ser pago pelo esportista que recebe uma renda de R$ 10.000,00 é bem simples veja:

- Primeiramente precisamos descontar o valor da contribuição do INSS, que não deve entrar na base de cálculo para o Imposto de Renda.

De acordo com a legislação vigente, sobre uma remuneração de R$ 10.000,00 deve ser descontado o valor limite de contribuição para o INSS que a partir de 03/2020 será de R$ 713,19.

R$ 10.000,00 – R$ 713,19 = R$ 9.286,81

- Em segundo lugar vamos aplicar a alíquota de 27,5% da tabela do Imposto de Renda na base salarial encontrada no primeiro passo:

R$ 9.286,81 X 27,5% = R$ 2.553,87

- Por último, sobre o valor encontrado aplicamos a dedução também prevista na tabela:

R$ 2.553,87 – R$ 869,36 = R$ 1.684,51

Desta forma, concluímos que o valor devido de Imposto de Renda sobre uma remuneração de R$ 10.000,00 a partir de 03/2020 deverá ser de R$ 1.684,51. Continue acompanhando o texto para verificar a mesma análise sobre a ótica do Simples Nacional.

O que é o Simples Nacional?

O Simples Nacional é um regime simplificado de recolhimento e arrecadação de tributos criado pelo Governo Federal com o intuito de facilitar a vida de micro e pequenas empresas. Através do Simples Nacional, todos os tributos devidos são recolhidos através de uma única guia tributária, a guia DAS.

O Simples Nacional, oferece ainda alíquotas inferiores às praticadas nos demais regimes tributários vigentes no país, tudo isso para incentivar o empreendedorismo e fomentar o surgimento de novas empresas e o crescimento das empresas de pequeno porte, gerando assim mais empregos e acelerando a economia.

Como aderir ao Simples Nacional

O Simples Nacional é um regime tributário voltado exclusivamente para empresas. Sendo assim, o esportista que deseja recolher os seus impostos através desta modalidade tributária deverá atuar como Pessoa Jurídica, através da abertura de um CNPJ.

Como calcular o Simples Nacional

Antes de entrarmos efetivamente no cálculo do Simples Nacional, precisamos entender quais atividades ligadas ao esporte podem ser enquadradas neste regime.

9319-1/99: Esta atividade compreende as atividades de profissionais que atuam por conta própria em atividades esportivas, tais como atletas, árbitros, treinadores, juízes, etc.

7490-1/05: Esta atividade compreende as atividades realizadas por agências ou agentes em nome de pessoas para obter contrato de atuação em filmes, peças de teatro e outros espetáculos culturais, artísticos e esportivos.

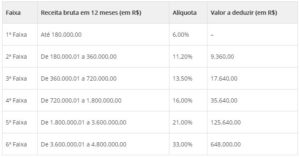

Para o nosso exemplo utilizaremos como base a tabela do anexo III do Simples Nacional, com alíquota inicial de 6%.

Tabela Anexo III

O cálculo do Simples Nacional é realizado através da seguinte fórmula:

(RBT12 X Alíquota – PD) / RBT12

Onde:

RBT12: Receita Bruta dos últimos 12 meses

Alíquota: Alíquota da tabela

PD: Parcela dedutível indicada na tabela

RBT12: R$ 130.000,00 (Considerando últimos 12 salários + 13º salário

Alíquota Anexo III: 6%

Dedução: Não há

Memória de Cálculo:

130.000,00 X 6% – 0 / 130.000,00 = 6%

Através da fórmula encontramos a alíquota efetiva que deverá ser aplicada sobre a renda do mês atual, que será de 6%. Considerando a renda mensal de R$ 10.000,00 o valor do Simples Nacional a pagar seria de apenas R$ 600,00. O cálculo é simples, veja:

R$ 10.000,00 x 6% = R$ 600,00

Conclusão

Desta forma, podemos concluir que com uma renda de R$ 10.000,00 uma pessoa que pagava R$ 1.684,51 a título de Imposto de Renda passaria a contribuir com R$ 600,00 mensais através do Simples Nacional!

Finalizei este conteúdo denso, acesse: https://eucontador.com.br/o-simples-domestico-esocial-das-empregadas-domesticas-e-agora/

Devido a esta grande economia, muitos esportistas e agentes estão optando pelo Simples Nacional! Saiba mais e evite arcar com uma carga tributária maior do que a necessária, entre em contato agora mesmo com a AJMED!